Come già riportato in un precedente articolo, la Legge di Bilancio 2020 ha sostituito l’Iper ammortamento 4.0 con il Credito d’imposta 4.0. Il nuovo regime agevolativo per gli investimenti realizzati per tutto il 2020 e per quelli realizzati entro il 30/06/2021 a condizione che entro la data del 31 dicembre 2020 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

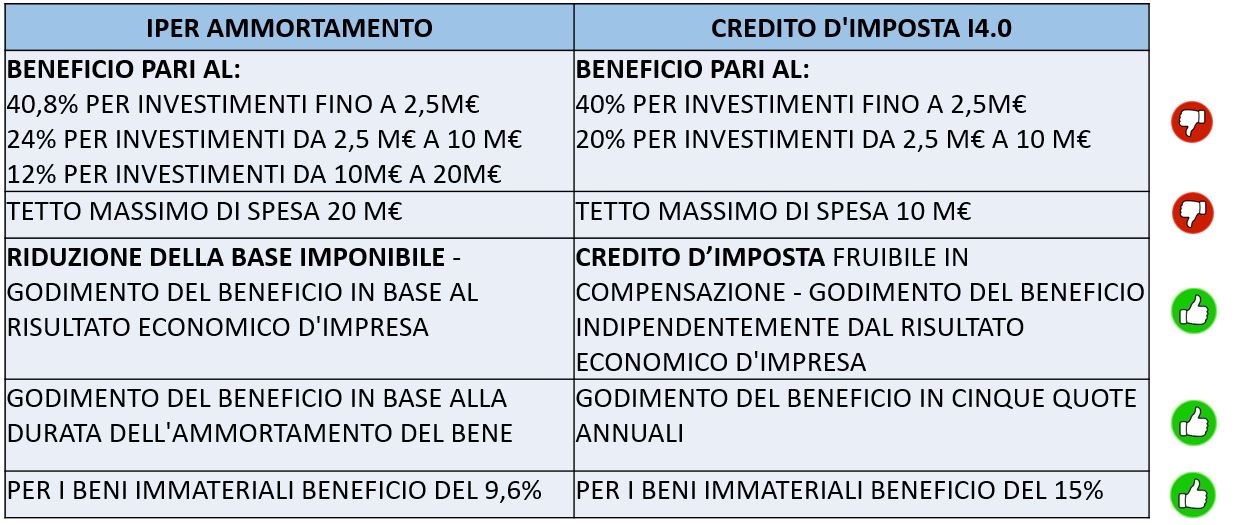

Si tratta di un cambiamento sostanziale pensato per favorire le piccole e medie imprese. Il nuovo strumento infatti comporta l’allargamento della platea dei beneficiari (viene infatti svincolata la fruizione del beneficio fiscale dal risultato reddituale d’impresa) riducendo al contempo il tetto massimo di investimento agevolabile da 20 M€ a 10M€. Buone notizie per le aziende che, nell’ambito di investimenti 4.0, devono acquistare dei software. Il passaggio da Iper ammortamento a Credito d’imposta 4.0 comporta l’aumento del contributo per questa tipologia di investimenti dal 9,6% al 15% (fruibile in tre anni). I beni agevolabili e le loro caratteristiche tecnologiche restano quelle che abbiamo conosciuto nel corso degli ultimi tre anni con l’Iper ammortamento.

Caratteristiche obbligatorie:

- Controllo per mezzo di CNC, PLC o PC ;

- Interfaccia tra uomo e macchina semplice ed intuitiva;

- Rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro;

- Interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part program;

- Integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con altre macchine del ciclo produttivo;

I beni devono essere dotati inoltre di due delle seguenti caratteristiche:

- Sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto;

- Monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e adattività alle derive di processo;

- Caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simulazione del proprio comportamento nello svolgimento del processo (sistema cyberfisico).

Di seguito le principali differenze tra il nuovo e il vecchio strumento.

La nuova normativa prevede inoltre alcune modifiche e novità di tipo formale:

- La comunicazione al Ministero dello Sviluppo Economico;

- L’obbligo della perizia semplice per i beni di valore superiore a 300K€, sotto tale limite, e sufficiente la dichiarazione del legale rappresentante.

- Le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni della legge di bilancio;

Quest’ultima modifica è quella a cui si dovrà far maggiore attenzione per evitare di perdere questa importante agevolazione.